行動経済学という分野の中でよく使われる用語を使いながら、プロスペクト理論を説明していきます。

では、少しずつ進めます。

プロスペクト理論は、期待効用理論の代替理論として考案され、

標準的経済学の効用関数に対する価値関数と

確率の重み付けに関する確率荷重関数

によって構成されています。

- 効用とは、各消費者がある財やサービスを消費することによって得ることができる主観的な満足・欲望充足(への貢献)の度合いのことです。

- 価値は効用と同じ意味で、ある基準からの利得と損失で測られます。

価値関数をvとすると、

5千円得られることでもたらされる価値は、v(5000)、

5千円失うことでもたらされる価値は、v(-5000)、

と表せます。

関数の形には個人差があり、すべての人が同じ形の価値関数を持っているわけではありません。

また、個人でも決定すべき問題によって異なることもあります。

現在の状態(参照点)が1百万円の場合と、1千万円の場合とでは価値関数は異なることが多いです。

<適応度逓減性>

利得も損失も、その値が小さいうちは変化に対して敏感に反応します。

利得や損失の値が大きくなるにつれて、小さな変化の感応度は減少します。

価値関数のグラフでは、利得も損失も額が大きくなるにつれて、

価値関数の傾きはだんだん緩やかになっています(逓減しています)。

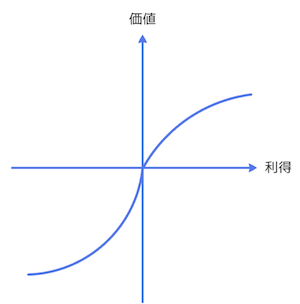

図1 価値関数のグラフ

参照点:評価の基準となる点

- 横軸は、利得と損失を表しています。

原点の右側に参照点と比べた場合の利得の大きさ、

左側に損失の大きさが測られています。 - 縦軸は、利得や損失がもたらす価値を表しています。

- 原点より上方はプラス、下方はマイナスの値で測られています。

- s字カーブを描くのは価値関数の典型的な例です

たとえば、気温が1度から4度に上がった場合の方が

21度から24度に上がった場合より、

同じ3度の差でも、温かくなったと感じられます。

価値関数に共通する特徴

<参照点依存性>

価値は参照点(原点)からの変化またはそれとの比較で測られ、絶対的な水準が価値を決定するのではありません。

ダニエル・ベルヌイの効用理論は、経済学における効用概念の出発点とされ、「効用は富の水準で測られる」とされていますが、

カーネマンは、効用を富の水準で測ることを、ベルヌイの誤りと呼んでいます。

ここで、ある2人が、最近1ヶ月の金融資産の増減に関する報告を受けたとします。

- A:資産が減った 4千万 → 3千万

- B:資産が増えた 1千万 → 2千万

どちらが幸せでしょうか?

それぞれの参照点は、A:4千万、B:1千万、です。

最終的な富の水準が効用の担い手であるとする標準的理論ではAが幸せと考えます。

ハリー・マーコウィッツ(1990ノーべル経済学賞受賞)は、

効用または不効用をもたらすのは富の変化であって絶対量ではない、と1952の論文で主張しています。

このときの参照点の価値はゼロ、v(0)=0と考えられます。

健康に関する場合も病気になってはじめて健康のありがたみがわかってきたりします。

また、社会規範は、どのように行動すべきかを規定していますが、

将来に対する、あるいは他者の行動に対する期待によって、

要求水準や目標が変わります。

今月は5千万円売り上げる、

体重を10kg落とす、

レポートを今日中に仕上げる、

など、目標はその時々で変わります。

ただし、

- どんな状況で何が参照点になるのか

- 参照点の移動はどんな時に生じるのか

- 長期と短期の区別はどうなるのか

という課題が残ります。

カーネマン、トヴェルスキー、セイラーらが先駆的に経済学に取り入れ、その後、行動経済学や実験経済学で盛んに用いられるようになった、紙と鉛筆実験は、簡単な選択に関する質問に対して回答を得る実験(調査)方法です。

プロスペクト(くじや賭け)の表記法では、

(1000,0.5, 2000,0.1)のように記述します。

1000円が確率0.5で当たり、

2000円が確率0.1で当たり、

確率0.4で0円、当たらないくじを表しています。

(1000)と書くと、1000円が確率1(100%)で確実に得られること

(-1000,0.5)と書けば、確率0.5(50%)で1000円損をすることを表します。

質問です。

すべての質問は、2択のどちらかを選ぶとします。次のどちらを選びますか?

ここで、[ ]内の数値は、その選択肢を選んだ人の割合(%)を表します。

質問1

A:(6000,0.25)[18]

B:(4000,0.25,2000,0.25)[82]

実験結果では、

6000が確率0.25で得られるより(18%)、

4000が確率0.25で、かつ、2000が確率0.25で得られる方が選ばれました(82%)。

v(6000) < v(4000) + v(2000)という関係が成り立ちます。

では、次の2つでは、どちらを選びますか。

質問1’

A:(-6000,0.25)[70]

B:(-4000,0.25,-2000,0.25)[30]

結果は質問1と逆です。

v(-6000) > v(-4000) + v(-2000)という関係です。

感応度逓減(損失が大きくなるにつれて、小さな変化の感応度は逓減する)を意味しています。

ここから、

利得に関してはリスク回避的

損失に関してはリスク追求的

ということがわかります。

別の質問では、どうでしょう。

質問2 : (4000,0.8)[20] < (3000)[80]

質問2’ : (-4000,0.8)[92] > (-3000)[8]

質問3 : (4000,0.2)[65] > (3000,0.25)[35]

質問3’ : (-4000,0.2)[42] < (-3000,0.25)[58]

質問2と2’、3と3’で、不等号の向きが逆になっています。

ここでは、反射効果(鏡に映しているような関係)が見られます。

質問2では、期待値は小さいですが確実に手に入るほうを選んでいます。

ここでは、確実性効果(利得に関してリスク回避的)が見られます。

質問2’では、確実に3000損するより、

4000損と額は大きいですが、損失を免れられるかもしれない方が選ばれています。

損失に関してリスク追求的であることがわかります。

損失回避性は以前にも見てもらいました。

損失は、利得よりも強く評価されることが知られています。

同じ額の損失と利得があったら、

その損失がもたらす不満足は

同じ額の利得がもたらす満足よりも

大きく感じるということです。

(1000,0.5,-1000,0.5)のようなくじがあった場合、

大抵の人は、このくじを選ぶことを

拒否するでしょう。

このとき、損失の方を大きく評価していると言えます。

同じ額の利得と損失の絶対値の大小をとると、

-v(-x) > v(x)と表せます。

x>y>=0 とすると、

(x,0.5,-x,0.5)よりも

(y,0.5,-y,0.5)の方が好まれます。

すなわち

v(y)+v(-y) > v(x)+v(-x)であり、

v(-y)-v(-x) > v(x)-v(y)となります。

y=0とおけば-v(-x) > v(x)

同じ大きさの利得と損失では

その絶対値は後者の方がおよそ2から2.5倍と、

同じ大きさの損失は利得より相当大きく感じられるようです。

グラフでは、利得よりも損失に関して

価値関数の傾きが大きくなり、

曲線が原点で滑らかにつながらず屈折しています。

トヴェルスキーは、

「人間が快感を得る仕組みの最も重要で大きな特徴は、プラスの刺激よりもマイナスの刺激に大してずっと敏感であるということである。あなたが今日、どの程度良い気分かを考え、どれくらいもっと良い気分になれるか想像してみると良い。あなたの気分をより良くしてくれるものはいくつかあるだろうが、今の気分を害するものの数は無限大である。」と述べています。

参考:プロスペクト理論2

<価値関数の数値例>

xを参照点(x=0)からの利得(x>0)

または損失(x<0)とすると、

v(x)=xα :x≧0のとき

v(x)=-λ(-x)β :x<0のとき

λ(損失回避係数)は、

損失が利得よりλ倍強く評価されことを表しています。

0 < α, β < 1 であることが感応度逓減を示しています。

典型例では、α=β=0.88、λ=2.25と、

トヴェルスキー&カーネマンにより計測されています。

たとえば、100の利得と損失は、

v(100)=1000.88≒57.54

v(-100)=-2.25 × 1000.88≒-129.47

と計算できます。

100の利得が2回続けて得られるときは、

v(100) x 2 = 57.54 x 2 = 115.08

200の利得が1回得られるとき

v(200) ≒ 105.90

となります。

ここからは効用と期待効用理論についての補足です。

経済学では、個々の人間は、自分の効用を最大化しようとしている、

すなわち、自分が最も大きな満足を得られるように、様々な経済的な判断をしている、と考えます。

ところが期待効用理論に反する行動を選ぶ人の方が多いのはなぜでしょうか?

効用最大化が間違っているのか、期待効用理論が間違っているのか、と議論になりました。

そこで、期待効用理論ではなく、心理学を取り入れた行動経済学という分野の研究が進むことになりました。

この行動経済学の最初の大きな成果が、プロスペクト理論です。

2002年にノーベル経済学賞を受賞したダニエル・カーネマンと、エイモス・トベルスキーによって、利益と損益の扱い方が、大きく違うことを明らかにした理論です。

利益を得るときは、ギャンブルせずに少ない利益を得ようとします(確実性効果)。

損失を被るときは、ギャンブルでチャラにしようとします(損失回避性)。

期待効用理論は、高校の数学で学んだ期待値のようなものです。

期待値は、【賞金】×【確率】で計算できます。

たとえば、賞金が1万円で、

当たる確率が0.01(1%)のクジであれば、

1万円×0.01=100円が、このクジの期待値です。

この期待値が100円のクジの値段が100円以下なら、買ってもよいと考えます。

そして選択肢が色々あっても、期待値が同じであれば、一定にばらつくと仮定されていました。

たとえば、等しい期待値のクジがあって

(A)20%の確率で20万円がもらえる(期待値4万円)

(B)40%の確率で10万円がもらえる(期待値4万円)

という選択肢があった場合、どちらのクジを選ぶかは好き好き、恐らく確率が高い方に惹かれる人と、もらえる金額が高い方に惹かれる人に別れます。

また期待値が異なれば、期待値が高い方が選ばれるとされていました。

ただお金持ちにとっては、10万円も20万円も大した違いはないため、賞金が効用(こうよう)という概念に置き換わりました。

効用というのは、コストを払って得られる満足度を表し、これなら貧乏人でも金持ちでも、使える概念となります。

そして

期待効用=得られる効用×実現確率

と言う計算ではじき出せる数値によって、人は行動を決めるというのが、期待効用理論です。

では、人間は果たして本当に、期待効用理論に従って行動するのでしょうか。

期待効用理論は、人間がホモ・エコノミクス(経済人)であるという前提に立っています。

ホモ・エコノミクスとは、

経済に関して、冷徹に自分自身の損得を勘定する、経済合理的に行動するというタイプの人間の事を表します。

選択肢が色々あっても、効用と実現可能性を勘案して、一番、期待効用が高い選択肢を選ぶはずです。

また、期待値が同じであれば、どちらが選ばれても同じということになります。

実際、

(A)20%の確率で20万円がもらえる(期待値4万円)

(B)40%の確率で10万円がもらえる(期待値4万円)

という前述の選択肢では、どちらかが特に多く選択されるわけではないため、期待効用理論に沿っているといえます。

ところが反例が報告されました。

(C)50%の確率で4万円がもらえる(期待値2万円)

(D)100%の確率で1万円がもらえる(期待値1万円)

という選択肢を用意した場合、6割以上の人が選択肢(D)を選ぶという結果が報告されました。

期待値計算では、選択肢(C)の方が2倍も高いので、期待効用理論によれば、こちらが選ばれるはずなのですが、様々な実験では(D)の方が多く選ばれます。

確率0.5は、0.1の5倍の重みがあり、

0.2と0.3の差は0.3と0.4の差と同じ重みを持ちます。

確率や頻度はヒューリスティックスを用いて直感的あるいは、様々なデータから客観的に与えられます。

主観的・客観的な確率がさらに異なる重みで評価されるという考え方は、プロスペクト理論の核心の1つです。

確率1/3は意思決定する人によって、心の中では

1/3に感じられずに、さらに解釈して違った重みで

受け取られます。

プロスペクト理論では、

確率に非線型の重みが付けられます。

確率の線形性とは、

確率はすべて数値の差や倍率を維持したまま影響を与える、というものです。

確率の値そのものが、価値(効用)に

掛けられるのではなく、

確率は評価(加重)されて、

価値(効用)と掛け合わされる、

と考えます。

xが確率pで生じると全体的価値は、w(p)v(x)

と表せます。

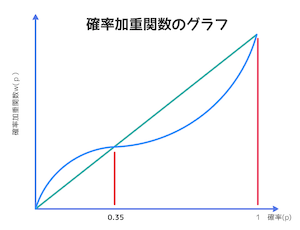

確率加重関数:w(p)、

価値関数:v(x)

w(0)=0, w(1)=1となるように標準化されています。

確率加重関数のグラフ

確率pが小さいときは、

確率加重関数u(p)は過大評価され、

確率pが中ぐらいから大きくなると

過小評価されます(感応度逓減性)。

確率がほぼその値通りに荷重されるのは

確率が約0.35のときです。

確率0から0.1 or 0.9から1.0への変化は、

0.3から0.4 or 0.6から0.7への変化より

ずっと大きな心理的影響を及ぼしています。

確率の両端、確率0と1の近くでは、傾きが急で、

中間的な値の確率では、傾きがゆるやかです。

人間は確率を数値として受け取るのではなく、

確実(p=1)、不可能(p=0)、可能性がある(0<p<1)の3つに分けて直感的に判断している、

とジョナサン・バロンは述べています。

確実と可能性の間、可能性と不可能の間には、

かなり大きなギャップがあります。

人間の確率判断につきまとう普遍的な性質です。

2つのプロセス

プロスペクト理論では、

人々が決定を下す際、2つのプロセスを経ると想定します。

- まず、編集のプロセス

決定に関連のある行為や条件、結果などが認識される

参照点の選択もされる - 次のプロセスが評価されます。

第一に価値関数が適用、対象の価値が評価され、

第二に確率加重関数が適用されて、

その対象が生じる確率に重みがつけられる

第三に価値を求め、確率を加重した結果が合計され、

対象の総合的な評価が定められる

くじの評価を考えましょう。

たとえば、確率pで100万円当たるが、

確率1-pで5万円当たるくじ、

や、ほかにも結果を複数含む場合、

それぞれ個別の評価を総計し、評価していきます。

ある結果xが確率pで得られ、

結果yが確率qで得られるという

プロスペクトの全体的価値は

V=w(p)v(x) + w(q)v(y)です。

リスクのない場合

これまでは、将来の利益や損失が確率的に得られる

すなわち、一種のリスクが有る場合の選択を考えてきました。

ここで、リスクがない、つまり確率1で事態が生じると、

意思決定者が受け取る場合でも、

プロスペクト理論の価値関数に表されている考え方は適用可能です。

リスクがない確実な場合でも、

参照点依存性や損失回避性は、

判断や選択に関して様々な影響を及ぼしています。